Die Kosten einer fondsgebundenen Lebensversicherung

Der Zinseszinseffekt ist die stärkste Kraft im Vermögensaufbau. Die Kostenstruktur ist ihr größter Feind. Alpha-, Beta- und Gamma-Kosten klingen abstrakt – entscheiden aber über zehntausende Euro mehr oder weniger am Ende der Laufzeit. Dieser Artikel zerlegt die Kosten einer Polizze in ihre Einzelteile und zeigt, wie du sie minimierst.

Die Versicherungssteuer: Der Eintrittspreis

Vor dem ersten investierten Cent greift der Staat zu: Bei Lebensversicherungen fällt keine KESt, sondern 4% Versicherungssteuer an. Der entscheidende Unterschied liegt in der Berechnungsmethode – retrograd, nicht additiv.

Bruttoprämie / 1,04 = Nettoprämie

Konkret: Bei 100 € Sparrate gehen nicht 4 € weg und 96 € rein. Die korrekte Rechnung: 100 € / 1,04 = 96,15 € werden investiert, die Steuerlast beträgt 3,85 €. Dieser Abzug ist gesetzlich fixiert und unvermeidbar – bei Nettopolizze wie bei Bruttopolizze.

Die Kosten-Trilogie: Alpha, Beta und Gamma

Sobald die Steuer abgeführt ist, greift die Kostenstruktur des Versicherers und der Fondsgesellschaften. Die Aktuarwissenschaft unterteilt diese Gebühren klassisch in drei griechische Buchstaben.

1. Alpha-Kosten (Abschluss- und Vertriebskosten)

Alpha-Kosten sind bei Bruttotarifen einer der größten Einzelposten: Sie orientieren sich häufig an der gesamten Beitragssumme über die Laufzeit und werden oft via Zillmerung – also Vorwegnahme aus den ersten 5 Einzahlungsjahren – verrechnet. Das Ergebnis: Das Vertragsguthaben wächst in der Anfangsphase stark abgeschwächt, weil ein großer Teil in Vertriebsprovisionen fließt.

Bei echten Nettopolizzen entfallen Vertriebsprovisionen vollständig. Die verbleibenden Alpha- Kosten decken ausschließlich den administrativen Aufwand für die Vertragseinrichtung – transparent und ohne versteckte Provisionsanteile.

2. Beta-Kosten (Verwaltungskosten)

Beta-Kosten laufen still im Hintergrund – Jahr für Jahr, Jahrzehnt für Jahrzehnt. Bei Bruttotarifen beinhalten sie Bestandsprovisionen an den Vermittler, was sie langfristig zum gefährlichsten Kostenblock macht: klein in Prozentpunkten, vernichtend im Zinseszins-Effekt.

Man unterscheidet hier zwei Varianten, die oft kombiniert werden:

- Absolute Kosten (Stückkosten): Hier wird ein fixer Euro-Betrag verlangt, beispielsweise 120 Euro pro Jahr. Das bedeutet, dass deinem Vertragsguthaben monatlich 10 Euro entnommen werden – unabhängig davon, wie gut die Börse läuft.

- Prozentuale Kosten: Diese sind dynamisch. Manche Versicherer berechnen sie auf Basis der einzuzahlenden Prämiensumme, der einbezahlten Sparsumme, andere auf den aktuellen Vertragswert. Letzteres bedeutet: Je höher dein Vermögen wächst, desto höher ist in absoluten Zahlen auch die Verwaltungsgebühr.

3. Gamma-Kosten (Fondskosten)

Die Gamma-Kosten entstehen nicht beim Versicherer, sondern direkt auf der Investment-Ebene. Es sind die Gebühren für die Fonds oder ETFs, die du in deiner Hülle besparst.

Diese Ebene besteht aus drei Bausteinen:

- Laufende Fondskosten (TER): Die Managementgebühr des Fonds. Bei ETFs ist diese sehr niedrig (oft unter 0,25%), bei aktiven Fonds deutlich höher.

- Transaktionskosten: Gebühren, die entstehen, wenn der Fondsmanager Aktien kauft oder verkauft.

- Rückvergütungen (Kick-Backs): Bei teuren, provisionsbasierten Produkten ("Bruttopolizzen") enthalten die Fondskosten aktiver Fonds oft Provisionen, die an das Finanzinstitut/Versicherung zurückfließen – diese werden auch häufig mit dem Vertrieb nach einem vereinbarten Schlüssel verteilt. In einer echten ETF-Nettopolizze werden diese Kick-Backs gar nicht erst fällig, da auf kostengünstige und breitgestreute ETFs gesetzt wird.

Risikokosten: Der Schutz des Lebens

Eine fondsgebundene Lebensversicherung ist rechtlich gesehen immer noch eine Versicherung. Das bedeutet, sie muss eine Risikokomponente beinhalten, um den Steuervorteil zu erhalten. In Österreich ist hierfür in der Regel eine Mindestdeckung (z.B. 105% der Deckungsrückstellung, sprich dein Fondsguthaben) im Ablebensfall vorgesehen.

Manche Anbieter decken auch nur das Risiko zwischen Einzahlung und Deckungsrückstellung. Das bedeutet konkret: Im Todesfall wird immer jener Betrag ausgezahlt, der höher ist. Entweder der aktuelle Wert deiner ETF-Anteile (das Fondsguthaben) oder die einbezahlten Prämien. Liegt dein Depotwert durch gute Performance über dieser Garantie, erhalten die Hinterbliebenen das volle Fondsguthaben. Liegt der Depotwert (z.B. durch einen Börsencrash) darunter, greift der Schutz und es wird die eingezahlte Summe ausgezahlt.

Moderne Produkte wie B-Smart SE von Standard Life bieten mit dem Pay-as-you-go-Verfahren eine effiziente Berechnung der Risikokosten. Hier fallen nennenswerte Risikokosten nur dann an, wenn das tatsächliche Vertragsguthaben unter der garantierten Todesfallsumme liegt, d. h., wenn die Versicherung im Ernstfall die Differenz selbst decken müsste. Sobald das Guthaben durch Wertzuwachs die Einzahlungen übersteigt, sinkt das „Risiko” für den Versicherer und damit entfällt auch die Kostenbelastung für diesen Baustein.

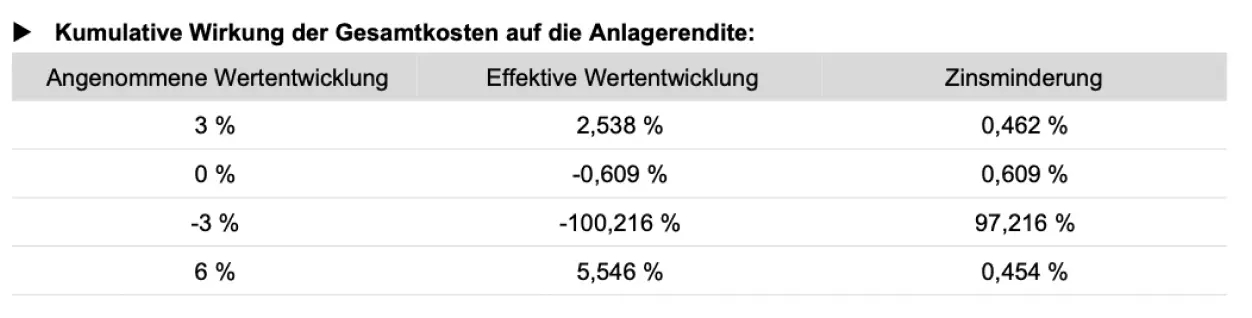

Effektivkosten und Zinsminderung

Um diese komplexe Struktur vergleichbar zu machen, hat der Gesetzgeber Kennzahlen definiert, die du in jedem Basisinformationsblatt finden musst.

Die Effektivkosten

Gemäß LV-InfoV 2018 müssen Versicherer gesamtheitlich alle Kosten und Steuern als jährliche Prozentzahl ausweisen. Achtung: Fondskosten (Gamma) sind nicht immer enthalten – daher ist die Zinsminderung aussagekräftiger.

Die Zinsminderung (Reduction in Yield – RIY)

Die RIY ist die Königskennzahl: Sie zeigt die gesamte Renditeminderung nach Abzug aller Kosten – Steuern, Hüllenkosten und Fondskosten. Macht ein Markt (z.B. MSCI ACWI) 8% und dein Vertrag hat eine RIY von 0,5%, landen 7,5% Nettorendite bei dir. Je niedriger die RIY, desto mehr Zinseszins bleibt für dich. Optimierte Nettopolizzen liegen hier deutlich unter klassischen Provisionsprodukten und Depots – über 20–30 Jahre ein Unterschied von zehntausenden Euro.